Cum-Cum- Geschäfte im Steuerstrafrecht – Erklärt

„Cum-Cum“ bezeichnet Transaktionsketten rund um den Dividendenstichtag, in denen Aktien kurzfristig auf einen inländischen Anrechnungsberechtigten übertragen werden, damit Kapitalertragsteuer (KapESt) angerechnet oder erstattet werden kann. Seit den Verwaltungsgrundsätzen des BMF (u. a. 2017/2021) und der fortschreitenden Rechtsprechung stehen solche Gestaltungen im Fokus von Steuerstrafrecht und Wirtschaftsstrafrecht. Für betroffene natürliche Personen – Organmitglieder, Händler, Treasury-Verantwortliche, Steuerabteilungsleiter, Berater – geht es regelmäßig um den Vorwurf der Steuerhinterziehung (§ 370 AO), um Ermittlungsverfahren und um komplexe Fragen des wirtschaftlichen Eigentums und eines möglichen Gestaltungsmissbrauchs (§ 42 AO). Diese Seite bündelt die wesentlichen steuerlichen und strafrechtlichen Eckpunkte – mit Blick auf die Strafverteidigung natürlicher Personen durch Buchert Jacob Peter.

Strafverteidigung bei Cum-Ex- und Cum-Cum-Verfahren

Dieser Rechtslexikon-Beitrag ordnet einzelne Begriffe und Rechtsfragen rund um Cum-Ex, Cum-Cum und steuerstrafrechtliche Kapitalmarktverfahren ein. Wenn Sie selbst von einer Vorladung, Durchsuchung, Zeugenladung, Anfrage der Steuerfahndung, einem Ermittlungsverfahren oder Einziehungsrisiken betroffen sind, finden Sie auf unserer Hauptseite eine zusammenhängende Darstellung der Verteidigungsmöglichkeiten.

Cum-Cum-Sachverhalte sind hochkomplex. Unsere Strafverteidiger und Fachanwälte für Strafrecht in Frankfurt – mit besonderer Erfahrung Steuerstrafrecht – prüfen frühzeitig Eigentumslage, Offenlegungspflichten und Verteidigungsoptionen.

Für eine diskrete Ersteinschätzung erreichen Sie uns unter 069 710 33 330 oder per E-Mail.

Problem- und Ausgangssituation

Begriffe und Grundmuster

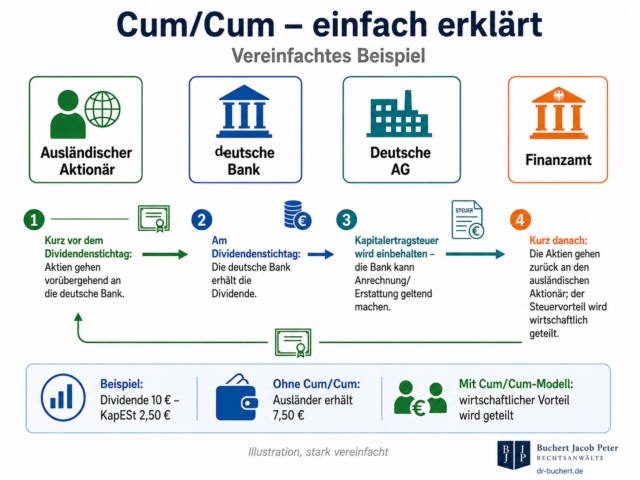

Eine Cum-Cum-Transaktion liegt vor, wenn das schuldrechtliche und dingliche Geschäft „mit Dividendenberechtigung“ abgeschlossen werden – der Erwerber erhält das zivilrechtliche Eigentum vor/spätestens am Stichtag. Typische Ausprägungen sind Wertpapierleihe, Repo/Pensionsgeschäfte, kurzfristige Kassageschäfte und fondsbezogene Strukturen. Ziel ist häufig, die definitive KapESt-Belastung auszugleichen oder zu vermeiden. Näheres im Überblick zu Cum-Ex/Cum-Cum sowie zur Markt- und Ablaufstruktur.

Steuerliche Ausgangslage

Dividenden sind grds. mit 25 % KapESt belastet; Abkommensrecht lässt bei Steuerausländern regelmäßig nur 15 % endgültig zu. In Cum-Cum-Konstellationen werden die Aktien kurz vor Stichtag auf einen inländischen Anrechnungsberechtigten übertragen – nach der Ausschüttung/des „Comp-Payments“ erfolgt die Rückgabe. Der BMF-Leitfaden (u. a. 2021) konkretisiert, wann eine Anrechnung/Erstattung ausgeschlossen ist, weil das wirtschaftliche Eigentum nicht übergeht oder ein Gestaltungsmissbrauch i. S. v. § 42 AO vorliegt.

Wirtschaftliches Eigentum und Gestaltungsmissbrauch

Maßstab: Gesamtbild (§ 39 AO; § 8b KStG a. F.)

Für die steuerliche Zurechnung ist entscheidend, ob der Erwerber die tatsächliche Sachherrschaft und Risiko-/Chancenlage über die Aktien trägt. Kurzläufe über den Stichtag, Ersetzungsrechte, Ausschluss von Weiterveräußerung/Stimmrechtsausübung oder die Verrechnung der Dividende mit Zinsen sprechen gegen den Übergang. Ohne Übergang des wirtschaftlichen Eigentums scheiden die Begünstigungen (z. B. § 8b KStG a. F., Anrechnung/Erstattung der KapESt) aus. Zum Hintergrund siehe Ermittlungsakte und Akteneinsicht.

Missbrauchsprüfung (§ 42 AO)

Wenn Geschäfte vor Steuern unrentabel sind und erst durch die steuerliche Anrechnung „aufgehen“, liegt regelmäßig ein Gestaltungsmissbrauch nahe. In der Praxis tauchten „Beratungskosten“/Provisionen auf, die wirtschaftlich Kompensationen waren. Die Offenlegungspflicht umfasst auch Elemente, deren rechtliche Relevanz objektiv zweifelhaft ist – Teiloffenbarungen reichen nicht. Dazu passt die höchstrichterliche Linie zur Offenlegung und zu Rechtsbehelfen.

Zivilrechtliche Folgefragen

Streitpunkte ergeben sich aus Kompensationsabreden (z. B. ob nachträgliche Bewertungsänderungen Bereicherungsansprüche auslösen). Gerichte stellten klar, dass Vertrags- und Risikozuordnungen maßgeblich sein können; ein Rückforderungsautomatismus besteht regelmäßig nicht. Aktuelle Entwicklungen dokumentieren wir unter Aktuelles / What’s New.

Strafrechtliche Implikationen bei Cum-Cum

Tatvorwurf und Zurechnung

Je nach Rolle (Initiator, Organmitglied, Händler, Steuerabteilung, externer Berater) können Cum-Cum-Abläufe den Tatbestand der Steuerhinterziehung (§ 370 AO) – häufig in besonders schweren Fällen – erfüllen. Im Raum stehen konkludente Falschangaben in Steuererklärungen (z. B. wirtschaftliches Eigentum unterstellt), unvollständige Angaben zu vertraglichen Ketten und die Verschleierung von Kompensationen. Beihilfe (§ 27 StGB) und Organisationsverantwortung rücken in den Blick, „berufstypisches Verhalten“ schützt nicht, wenn sich der Tatbeitrag gezielt mit dem Haupttäter „solidarisiert“.

Berichtigungspflicht und Unterlassen

Wer erkennt, dass unzutreffende oder unvollständige Angaben zu einer Steuerverkürzung geführt haben, muss diese nach § 153 AO berichtigen – unterlassene Anzeige kann strafbar sein. In Konstellationen mit früherer Rechtsunsicherheit ist sorgfältig zu prüfen, ob Tatbestands- oder Verbotsirrtum greifen könnten; „Gefälligkeitsgutachten“ genügen den Anforderungen an einen vorsatzausschließenden Irrtum regelmäßig nicht. Näheres zu Selbstanzeige, § 153a StPO und § 170 II StPO.

Depotbank, Fonds, NV-Bescheinigung

In einzelnen Verfahren wird die Depotbank nach § 44 Abs. 5 EStG (i. V. m. InvStG a. F.) in Anspruch genommen; daneben kommen Nachforderungs-/Haftungsbescheide in Betracht. Bei Investmentfonds waren bis zur Reform 2018 Besonderheiten zu beachten; NV-Bescheinigungen entbinden nicht per se von Missbrauchsprüfungen. Für Beschuldigte wichtig: prüfen, welche Akteninhalte die eigene Rolle (Täter/Teilnehmer) tatsächlich tragen.

Ablauf und Verfahrensrecht

Von der Einleitung bis zur Eröffnung

Die Schwelle zur Anklage ist im Wirtschaftsstrafrecht niedrig: Für die Eröffnung (§§ 203, 204 StPO) genügt hinreichender Tatverdacht – schwierige Fragen werden der Hauptverhandlung vorbehalten; „in dubio“ gilt dort, nicht bei Eröffnung. Parallel sind Vermögensmaßnahmen (Einziehung) im Blick zu behalten.

Hauptverhandlung und Rechtsmittel

In der Hauptverhandlung werden Vertragsnetz, ökonomische Logik vor Steuern, Bewertungsmaßstäbe zu § 39/§ 42 AO, Gutachtenlage und subjektive Seite aufgeklärt. Verteidigungsziele sind u. a. Einstellungen, Deals im Rahmen der Verständigung, Beschränkungen des Verfahrens und – bei Verurteilung – Strafzumessungsargumente sowie Revision und weitere Rechtsmittel.

Vorgehen und Verteidigungsstrategie der Kanzlei Buchert Jacob Peter

Forensisch-ökonomische und rechtliche Prüfung

- • Sicherung vollständiger Akteneinsicht inkl. Ermittlungsakte, Vertragswerke (GMSLA/GMRA), Bilanz- und WP-Berichte.

- • Analyse „vorsteuerlicher“ Rentabilität, Kompensationen/„Beratungskosten“, Cash-Flows, Kurs- und Stimmrechtslage.

- • Prüfung wirtschaftlichen Eigentums (§ 39 AO) und § 42 AO (Angemessenheit, Gesamtbild).

- • Aufarbeitung der Offenlegungs-/Mitwirkungspflichten und etwaiger Teiloffenbarungen.

- • Subjektive Seite: Umgang mit Gutachten, Kommunikationslage, Organisationspflichten (Risikocontrolling, Reporting).

Prozessuale Hebel

- • Frühstrategie für Einstellungen (§§ 153, 153a StPO) oder Beschränkungen; ggf. Selbstleseverfahren.

- • Präzise Beweisanträge, Fristsetzungen, Angriffe auf Kausalität/Zurechnung.

- • Vermögensrecht: Abwehr/Begrenzung von Einziehung, Umgang mit Geldstrafe und Freiheitsstrafe.

Besonderheiten in typischen Cum-Cum-Setups

Wertpapierleihe

Leihe an inländische Bank/Entleiher, Vereinnahmung der Nettodividende ohne KapESt, Kompensationszahlung an Verleiher; wirtschaftliches Eigentum verbleibt oft beim Sicherungsgeber – daher keine Anrechnung/Begünstigung. Prüffragen: Ersetzungsrechte? Stimmrechtsausübung? Verrechnung Dividende/Zinsen?

Kassageschäft/Repo

Vor Stichtag Kauf/„Rückverkauf“ nach Stichtag. Bei Gesamtvertragskonzepten (Finanzierung, Total-Return-Swaps, Leihen) ist die Eigentumszurechnung regelmäßig versagt. Verteidigung prüft die tatsächliche Markt- und Risikotragung im Einzelfall.

Investmentfonds

Bis 2018 galten Sonderregeln (Investmentsteuerreform). NV-Bescheinigungen/Strukturierungen entbinden nicht von Offenlegung. Für die Strafverteidigung zentral: Rollen der handelnden natürlichen Personen innerhalb der Kette.

Vertiefungen und Neuigkeiten – von BFH-Leitentscheidungen bis Verwaltungsanweisungen – dokumentieren wir fortlaufend unter Aktuelles.

FAQ zu Cum-Cum im Steuerstrafverfahren

Was ist eine Cum-Cum-Transaktion?

Aktienübertragung „mit Dividendenberechtigung“ vor/spätestens am Stichtag; Rückübertragung nach Ausschüttung samt Kompensation. Überblicksdarstellungen: Cum-Ex/Cum-Cum.

Warum ist das wirtschaftliche Eigentum so wichtig?

Ohne Übergang der Chancen/Risiken keine Zurechnung – damit keine § 8b-Begünstigung und keine Anrechnung/Erstattung der KapESt. Siehe BFH-Linie zum wirtschaftlichen Eigentum.

Welche strafrechtlichen Risiken bestehen?

Je nach Beitrag/Vorsatz droht der Vorwurf der Steuerhinterziehung (§ 370 AO), u. U. als besonders schwerer Fall; daneben Beihilfe (§ 27 StGB).

Muss ich unvollständige Angaben berichtigen?

Ja – § 153 AO sieht Berichtigung/Anzeige vor, wenn unrichtige/unvollständige Angaben vorliegen. Früh prüfen, ob Selbstanzeige oder andere verfahrensrechtliche Wege in Betracht kommen.

Wie läuft das Strafverfahren ab?

Von der Einleitung über Anklage und Eröffnungsentscheidung (§§ 203, 204 StPO) bis zur Hauptverhandlung; danach ggf. Revision. Kurzüberblick: Ablauf des Strafverfahrens.

Spielt mein berufstypisches Verhalten eine Rolle?

„Berufstypisch“ schützt nicht, wenn der Beitrag gezielt auf Steuerverkürzung angelegt ist. Maßgeblich sind Rolle, Wissen und die objektiven Tatumstände der Kette.

Gibt es zivilrechtliche Rückforderungsansprüche wegen Kompensationen?

Das hängt von Rahmenverträgen (GMSLA/GMRA), Risikozuordnung und damaliger Steuerrechtslage ab; ein Automatismus besteht nicht. Entwicklungen unter Aktuelles.

Was bringt mir eine frühe Mandatierung?

Frühzeitige Strafverteidigung sichert Aktenzugriff, steuert Kommunikation, wahrt Korrekturoptionen (z. B. § 153 StPO) und schützt vor vermeidbaren Risiken.

Kontaktieren Sie unsere Experten im Steuerstrafrecht in Frankfurt

Diese Ansprüche an verfahrenstechnisches Wissen und Kompetenzen im Strafrecht vereint unser Team aus 4 Spezialisten und steht Ihnen bei Beratung und Verteidigung zur Verfügung.

- Rechtsanwältin und Fachanwältin für Strafrecht Dr. Caroline Jacob

- Rechtsanwalt und Fachanwalt für Strafrecht Frank M. Peter

- Als Kooperationspartner Steuerberater und ehemaliger Steuerfahnder Frank Wehrheim

Dies bedeutet unter anderem folgende Zusatzqualifikationen:

- Zertifizierter Berater im Steuerstrafrecht (DAA)

- Zertifizierter Bilanzierungsexperte (Steuer-Fachschule Dr. Endriss)

- Abgeschlossenes Weiterbildungsstudium im Steuerstrafrecht (FernUni Hagen)

- Über 25 Jahre Erfahrung als Steuerfahnder

- Fachanwälte für Strafrecht

- Universitätsprofessor für Internationales Strafrecht und Wirtschaftsstrafrecht

Unsere Rechtsanwaltskanzlei arbeitet seit über 25 Jahren in Frankfurt mit erfahrenen Anwälten in der Strafverteidigung. Wir vertreten unsere Mandantschaft bundesweit.

Kontaktieren Sie uns – Ihre Fachanwälte für Strafrecht und Anwälte für Wirtschaftsstrafrecht und Steuerstrafrecht in Frankfurt am Main und bundesweit

Telefon: 069 710 33 330

E-Mail: kanzlei@dr-buchert.de

Mehr zur Verteidigung im Steuerstrafrecht finden Sie hier: Steuerstrafrecht, Anwälte, Rechtslexikon

Benötigen Sie eine Rechtsberatung?

Wir beraten und vertreten Privatpersonen und Unternehmen in Ermittlungsverfahren und Strafverfahren bundesweit und vor allen Gerichten. Profitieren Sie von unserer langjährigen Erfahrung und unserer Kompetenz in Sachen Strafverteidigung.