Cum-Ex und Cum-Cum Strafverteidigung – Anwalt für Steuerstrafrecht, Kapitalmarkt und komplexe Steuerverfahren

Wenn Steuerfahndung, Staatsanwaltschaft oder Finanzamt wegen Cum-Ex- oder Cum-Cum-Geschäften ermitteln, kommt es früh auf eine präzise steuerstrafrechtliche Verteidigungsstrategie an. Im Mittelpunkt stehen regelmäßig Kapitalertragsteuer, wirtschaftliches Eigentum, Steueranrechnung, Steuererstattung, Offenlegung gegenüber dem Finanzamt, Rechtsgutachten, interne Kommunikation und die individuelle Verantwortlichkeit einzelner Beteiligter.

Anwalt für Cum-Ex- und Cum-Cum-Strafverfahren im Steuerstrafrecht

Cum-Ex- und Cum-Cum-Verfahren gehören zu den komplexesten Bereichen des Steuerstrafrechts und Wirtschaftsstrafrechts. Betroffen sein können Banken, Fonds, Vermögensverwalter, Family Offices, Investmentgesellschaften, Vorstände, Geschäftsführer, Trader, Steuerberater, Rechtsanwälte, ehemalige Organmitglieder, Unternehmen, Zeugen und Einziehungsbeteiligte.

Buchert Jacob Peter verteidigt in Frankfurt am Main und bundesweit in komplexen Verfahren des Steuerstrafrechts, Wirtschaftsstrafrechts und Kapitalmarktstrafrechts. In Cum-Ex- und Cum-Cum-Konstellationen ist eine frühe, diskrete und strukturierte Verteidigung besonders wichtig, weil steuerrechtliche, kapitalmarktrechtliche, gesellschaftsrechtliche und strafprozessuale Fragen eng ineinandergreifen.

Ihre Anwälte für Cum-Ex- und Cum-Cum-Verfahren in Frankfurt am Main und bundesweit

Wenn Sie eine Vorladung, Durchsuchung, Anfrage der Steuerfahndung, staatsanwaltschaftliche Verfügung, Zeugenladung oder ein Schreiben des Finanzamts erhalten haben: Geben Sie keine Erklärung zur Sache ab, bevor die Verteidigung die Aktenlage, Ihre konkrete Rolle und die steuerliche Ausgangslage geprüft hat.

Schnelle Kontaktaufnahme bei Cum-Ex-, Cum-Cum- und Steuerstrafverfahren:

Telefon: 069 710 33 330

E-Mail: kanzlei@dr-buchert.de

Strafverteidigung bei Cum-Ex und Cum-Cum – worum geht es?

Bei Cum-Ex- und Cum-Cum-Sachverhalten geht es regelmäßig um Aktiengeschäfte rund um den Dividendenstichtag. Im Mittelpunkt steht die Frage, ob Kapitalertragsteuer und Solidaritätszuschlag zu Recht angerechnet oder erstattet wurden. Strafrechtlich relevant wird die Konstellation insbesondere dann, wenn den Finanzbehörden eine Steueranrechnung oder Steuererstattung erklärt wird, obwohl die Kapitalertragsteuer tatsächlich nicht, nicht in der behaupteten Weise oder nicht für den Anspruchsteller erhoben wurde.

Cum-Ex-Verfahren betreffen häufig Leerverkaufskonstellationen, Dividendenkompensationszahlungen, Steuerbescheinigungen, Depotbanken, zentrale Kontrahenten, Clearstream-Abwicklung, Optionsgeschäfte, Wertpapierleihe, Handelsstrategien und interne Abstimmungen zwischen verschiedenen Marktteilnehmern. Cum-Cum-Verfahren betreffen demgegenüber häufig die Frage, ob eine inländische steuerbegünstigte Position nur formal zwischengeschaltet wurde, ohne dass wirtschaftliches Eigentum, Marktchancen und Marktrisiken tatsächlich übergehen sollten.

Die Verteidigung darf solche Verfahren nicht auf die Formel „Cum-Ex ist strafbar“ oder „Cum-Cum ist Gestaltungsmissbrauch“ verkürzen. Entscheidend sind die konkrete Struktur, der jeweilige Veranlagungszeitraum, die tatsächliche Abwicklung, die interne Rollenverteilung, die Offenlegung gegenüber Finanzbehörden, das Vorliegen oder Fehlen wirtschaftlichen Eigentums, der Nachweis eines Steuereinbehalts, der subjektive Kenntnisstand und die Frage, ob sich einzelne Beteiligte auf Rechtsrat verlassen durften.

Typische Mandanten und Verfahrensrollen

Cum-Ex- und Cum-Cum-Verfahren betreffen nicht nur Banken oder institutionelle Marktteilnehmer. Häufig geraten auch Personen in den Fokus, deren Rolle zunächst intern, beratend oder technisch war. Gerade deshalb ist eine präzise Prüfung der individuellen Verantwortlichkeit erforderlich.

- Vorstände, Geschäftsführer, Aufsichtsräte und ehemalige Organmitglieder

- Bankmanager, Investmentbanker, Trader, Strukturierer und Fondsmanager

- Steuerberater, Rechtsanwälte, Wirtschaftsprüfer und externe Berater

- Kapitalverwaltungsgesellschaften, Fonds, Family Offices und Vermögensverwalter

- Unternehmen, Banken, Finanzdienstleister und Einziehungsbeteiligte

- Zeugen, Auskunftspersonen und frühere Mitarbeitende

- ausländische Beschuldigte und internationale Mandanten mit deutschem Steuerstrafverfahren

In der Praxis ist früh zu klären, ob eine reine Zeugenstellung tatsächlich stabil ist oder ob strafrechtliche Risiken bestehen. Ebenso ist zu prüfen, ob Unternehmensinteressen und Individualinteressen auseinanderfallen. In komplexen Kapitalmarkt-Steuerstrafverfahren ist eine eigenständige Individualverteidigung häufig geboten, auch wenn das Unternehmen bereits anwaltlich beraten wird.

Warum Cum-Ex- und Cum-Cum-Verfahren strafrechtlich besonders komplex sind

Die besondere Schwierigkeit liegt darin, dass Steuerrecht, Kapitalmarktabwicklung, Depotrecht, Zivilrecht und Strafrecht ineinandergreifen. Börsennotierte Aktien werden nicht körperlich von Käufer zu Käufer übergeben. Sie werden typischerweise girosammelverwahrt, in Globalurkunden verbrieft und über mehrstufige Verwahrketten abgewickelt.

Für die steuerrechtliche Zurechnung stellen sich deshalb schwierige Fragen: Wer war zu welchem Zeitpunkt zivilrechtlicher oder wirtschaftlicher Eigentümer? Wer konnte andere von der Nutzung ausschließen? Wer trug Chancen und Risiken? Wer erhielt nur eine Dividendenkompensationszahlung? Wurde Kapitalertragsteuer tatsächlich einbehalten?

Diese Fragen sind für die Strafverteidigung zentral. Sie entscheiden nicht nur über die objektive steuerliche Bewertung, sondern auch darüber, ob eine unrichtige oder unvollständige Erklärung gegenüber dem Finanzamt vorlag, ob eine Steuerverkürzung eingetreten ist und ob ein Beschuldigter vorsätzlich handelte.

Wirtschaftliches Eigentum nach § 39 AO

Ein Kernpunkt vieler Cum-Ex- und Cum-Cum-Verfahren ist die Zurechnung von Aktien nach § 39 AO. Steuerrechtlich ist grundsätzlich der Eigentümer eines Wirtschaftsguts zu berücksichtigen. Eine abweichende Zurechnung über wirtschaftliches Eigentum kommt nur in Betracht, wenn eine andere Person die tatsächliche Herrschaft über das Wirtschaftsgut so ausübt, dass sie den zivilrechtlichen Eigentümer für die gewöhnliche Nutzungsdauer wirtschaftlich ausschließen kann.

Bei Cum-Ex-Konstellationen steht häufig im Streit, ob der Erwerber zum Dividendenstichtag wirtschaftlicher Eigentümer der Aktien war oder ob er lediglich Dividendenkompensationszahlungen erhielt. Bei Cum-Cum-Konstellationen ist häufig zu prüfen, ob eine inländische Partei nur eine formale Position innehatte, während Chancen, Risiken und wirtschaftliche Vorteile im Kern beim ausländischen oder anderweitig nicht begünstigten Beteiligten verblieben.

Keine pauschale Gleichsetzung aller Dividendenstichtagsgeschäfte

Nicht jedes Geschäft um den Dividendenstichtag ist strafbar. Für die Verteidigung ist wichtig, zwischen legalen oder jedenfalls früher als zulässig betrachteten Dividendenstripping-Strukturen, steuerlich zweifelhaften Gestaltungen und strafrechtlich relevanten Mehrfacherstattungs- oder Scheinzurechnungsmodellen zu unterscheiden. Diese Differenzierung kann für Beschuldigte, Berater, Gehilfen und Unternehmensorgane entscheidend sein.

Gerade bei Beteiligten, die nur Teilbereiche der Transaktion kannten, kommt es darauf an, ob sie die steuerlich kritischen Umstände überblickten, ob sie konkrete Zweifel hatten, ob ihnen Rechtsgutachten vorlagen, welche Tatsachengrundlage diese Gutachten hatten und ob die steuerliche Behandlung gegenüber den Finanzbehörden vollständig offengelegt wurde.

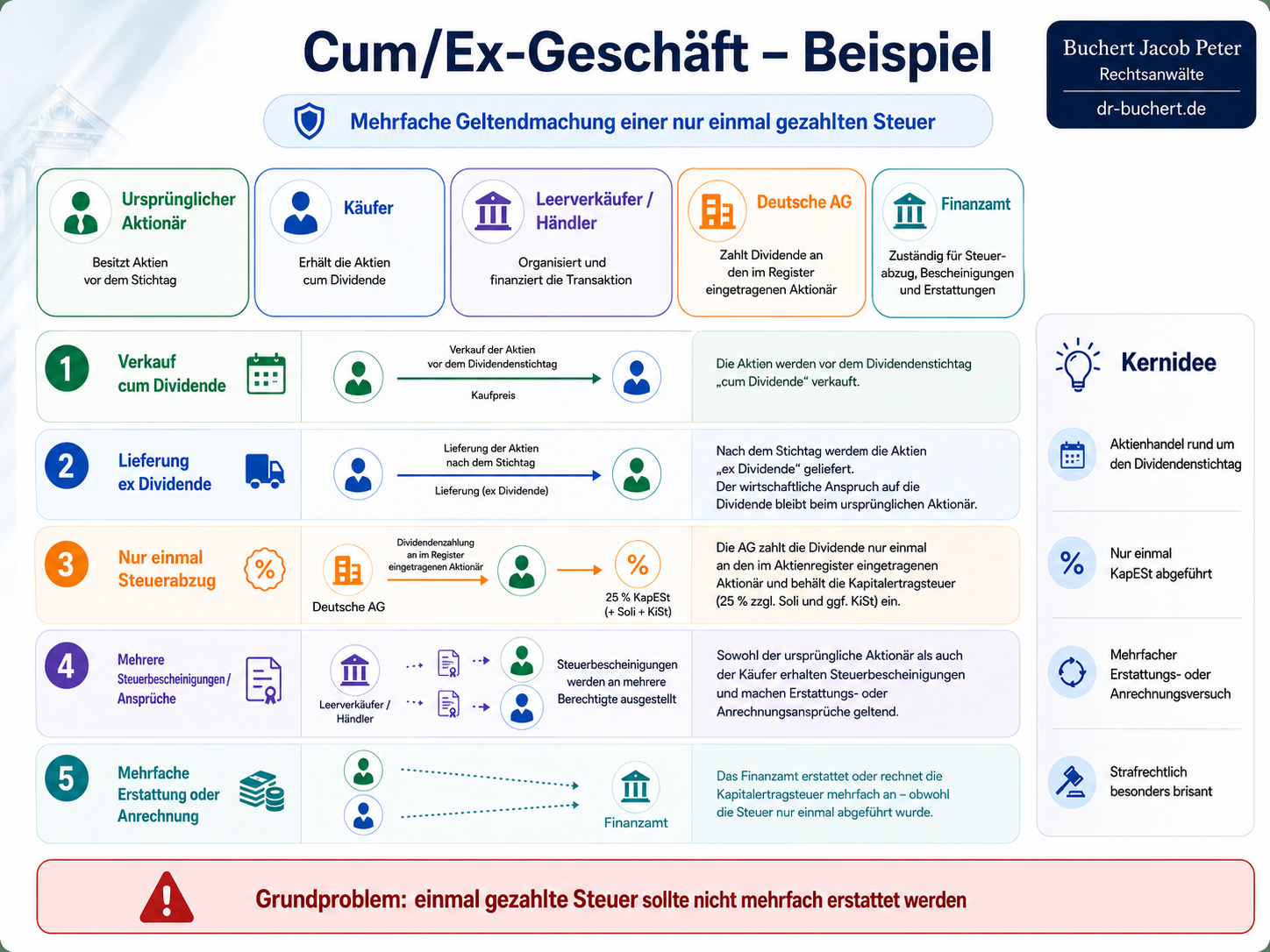

Cum-Ex: Kapitalertragsteuer, Dividendenkompensation und Steuerbescheinigung

Cum-Ex-Konstellationen sind regelmäßig dadurch geprägt, dass Aktien vor oder am Dividendenstichtag mit Dividendenanspruch verkauft, aber erst nach dem Dividendenstichtag ohne Dividendenanspruch geliefert werden. Der Erwerber erhält dann nicht die originäre Dividende, sondern eine Dividendenkompensationszahlung. Strafrechtlich relevant wird die Konstellation, wenn gleichwohl Kapitalertragsteuer angerechnet oder erstattet wird, obwohl diese Steuer nicht für diese Zahlung einbehalten wurde.

Für die Verteidigung sind insbesondere folgende Fragen maßgeblich:

- Handelte es sich um Dividenden oder um Dividendenkompensationszahlungen?

- Wer war am Dividendenstichtag wirtschaftlicher Eigentümer der Aktien?

- Wurde Kapitalertragsteuer tatsächlich einbehalten?

- Welche Bedeutung hatten Steuerbescheinigungen und Haftungsausschlüsse der Depotbanken?

- Gab es atypische Geschehensabläufe, die einen Anscheinsbeweis erschüttern konnten?

- War das Geschäft vor Steuern wirtschaftlich sinnvoll oder nur durch die Steueranrechnung profitabel?

In Cum-Ex-Verfahren genügt es für die Verteidigung nicht, nur die steuerliche Bescheinigung isoliert zu betrachten. Zu prüfen sind die gesamte Handelsstruktur, die Abwicklung über zentrale Kontrahenten und Depotbanken, Options- und Absicherungsgeschäfte, Dividendenlevel, interne Kommunikation, steuerliche Erklärungen und die konkrete Kenntnis der Beteiligten.

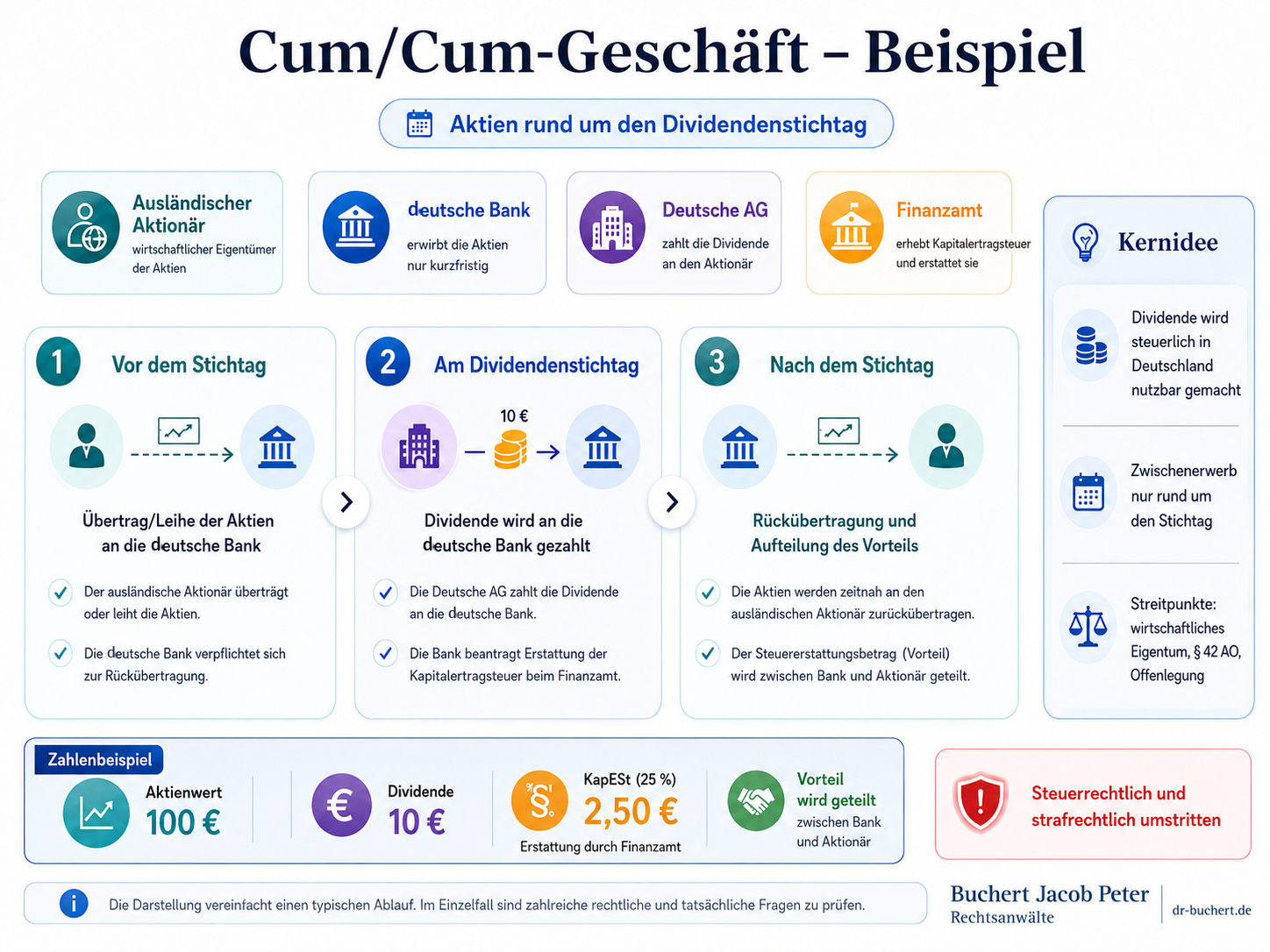

Cum-Cum: Formale Eigentumsposition, wirtschaftliches Risiko und Offenlegung

Cum-Cum-Verfahren gewinnen zunehmend an Bedeutung. Anders als bei klassischen Cum-Ex-Konstellationen steht häufig nicht die mehrfache Erstattung einer nur einmal erhobenen Kapitalertragsteuer im Vordergrund, sondern die Frage, ob eine steuerbegünstigte inländische Position wirksam begründet wurde. Zentral ist dabei, ob die inländische Partei tatsächlich wirtschaftliches Eigentum erlangte oder lediglich eine formale Zwischenposition einnahm.

Typische Verteidigungsfragen bei Cum-Cum lauten:

- Ging das wirtschaftliche Eigentum an den Aktien tatsächlich über?

- Wurden Marktchancen und Marktrisiken übertragen oder ausgeschlossen?

- Konnte der Erwerber frei über die Aktien verfügen?

- Gab es Ersetzungsbefugnisse, Rückübertragungspflichten oder enge wirtschaftliche Bindungen?

- Wurden Dividenden, Zinsen, Leihgebühren, Provisionen oder Beratungskosten wirtschaftlich miteinander verrechnet?

- Wurden die steuerlich relevanten Umstände gegenüber dem Finanzamt vollständig offengelegt?

Für die Strafbarkeit wegen Steuerhinterziehung kann entscheidend sein, ob in Steuererklärungen oder Begleitunterlagen nur einzelne Ausschnitte des Sachverhalts dargestellt wurden. Gerade bei objektiv zweifelhaften steuerlichen Gestaltungen kann eine Pflicht bestehen, den Finanzbehörden die für die rechtliche Prüfung maßgeblichen Tatsachen vollständig und verständlich mitzuteilen. Eine Teiloffenbarung kann unzureichend sein, wenn wesentliche Umstände des Gesamtmodells fehlen.

Das betrifft insbesondere Gestaltungen, bei denen vor Steuern kein wirtschaftlicher Sinn erkennbar ist, der Steuervorteil das eigentliche wirtschaftliche Ziel bildet oder die Finanzbehörden ohne vollständige Darstellung des Gesamtmodells nicht beurteilen können, ob wirtschaftliches Eigentum, Gestaltungsmissbrauch oder eine steuerliche Nichtanerkennung vorliegt.

Aktuelle Entwicklung im Steuerstrafrecht

Cum-Cum-Geschäfte: BFH, OLG Frankfurt und BMF erhöhen den Prüfungsdruck

Cum-Cum-Geschäfte stehen weiterhin im Fokus von Finanzverwaltung, Strafverfolgung und Finanzgerichten. Nach der neueren Rechtsprechung kommt es nicht nur darauf an, ob Aktien zivilrechtlich übertragen wurden. Entscheidend ist vielmehr, ob der inländische Zwischenerwerber tatsächlich eine wirtschaftlich tragfähige Eigentümerposition hatte und ob der gesamte Sachverhalt gegenüber dem Finanzamt vollständig offengelegt wurde.

BFH: wirtschaftliches Eigentum

Der Bundesfinanzhof hat klargestellt, dass Aktien dem Sicherungsnehmer steuerlich zugerechnet werden können, wenn dieser wesentliche Rechte wie Veräußerung und Stimmrechtsausübung tatsächlich und rechtlich ausüben kann. Das schließt eine Prüfung von § 42 AO wegen Gestaltungsmissbrauchs aber nicht aus.

OLG Frankfurt: Strafverfahren möglich

Das OLG Frankfurt a. M. hat in einem Cum-Cum-Komplex die Eröffnung des Hauptverfahrens zugelassen. Der Schwerpunkt liegt dabei auf der Frage, ob gegenüber dem Finanzamt nur eine formale Eigentümerstellung dargestellt wurde, obwohl kritische Umstände nicht offen offengelegt waren.

BMF-Beirat: gesetzgeberischer Druck

Der Wissenschaftliche Beirat beim Bundesministerium der Finanzen fordert, Cum-Cum- Gestaltungen wirksamer aufzugreifen und künftig effizienter zu verhindern. Diskutiert werden insbesondere strengere Offenlegungs-, Nachweis- und Aufbewahrungspflichten.

Für Banken, Fonds, Berater und frühere Organmitglieder wird damit vor allem die Dokumentation der damaligen Entscheidungsgrundlagen wichtig. Strafrechtlich relevant können insbesondere fehlende Offenlegung, negative Vorsteuerrenditen, nur kurzzeitige Aktienübertragungen rund um den Dividendenstichtag, nicht passende Gutachten und interne Hinweise auf ein reines Steuererstattungsmodell sein.

Wichtig: Cum-Cum ist nicht automatisch mit Cum-Ex gleichzusetzen und nicht jede steuerlich umstrittene Gestaltung ist bereits eine Steuerhinterziehung. Entscheidend sind der konkrete Ablauf, die damalige Rechtslage, die Offenlegung gegenüber dem Finanzamt und der nachweisbare Vorsatz.

Unsere Kanzlei prüft Cum-Cum-Sachverhalte im Steuerstrafrecht, bei Betriebsprüfungen, Nacherklärungspflichten nach § 153 AO, Rückforderungsverfahren und strafrechtlichen Ermittlungsverfahren wegen des Verdachts der Steuerhinterziehung. Beratung im Cum-Cum- oder Steuerstrafverfahren anfragen

Rechtsgutachten, Tatbestandsirrtum und Verbotsirrtum

In vielen Cum-Ex- und Cum-Cum-Verfahren spielen Rechtsgutachten, steuerliche Stellungnahmen und interne Freigaben eine zentrale Rolle. Solche Gutachten können für die Verteidigung wichtig sein. Sie schließen Vorsatz oder Schuld aber nicht automatisch aus.

Entscheidend ist, ob das Gutachten eine konkrete, unabhängige und sachverhaltskongruente Prüfung enthielt. Ein Gutachten kann seine entlastende Wirkung verlieren, wenn es nur abstrakte Modellannahmen prüft, wesentliche tatsächliche Umstände ausblendet, auf unvollständigen Informationen beruht, erkennbare Risiken nicht behandelt oder lediglich als nach außen gerichtetes „Feigenblatt“ eingesetzt wurde.

Worauf die Verteidigung bei Gutachten achten muss

- Wer hat das Gutachten beauftragt und mit welchem Ziel?

- War der konkrete Sachverhalt vollständig und zutreffend mitgeteilt?

- Wurden wirtschaftliche Risiken, Chancen, Rückübertragungen, Verrechnungen und Provisionszahlungen geprüft?

- Enthielt das Gutachten klare Aussagen oder nur allgemeine Vorbehalte?

- Wurde das Gutachten von den betroffenen Personen tatsächlich gelesen und verstanden?

- Gab es Warnhinweise, interne Zweifel oder Änderungswünsche?

- Passte das Gutachten zur tatsächlich durchgeführten Transaktion?

Für Geschäftsleiter und verantwortliche Mitarbeiter kann es im Steuerstrafrecht nicht genügen, sich pauschal auf den Ruf einer Kanzlei oder eines Beraters zu berufen. Umgekehrt darf die Verteidigung nicht vorschnell zulassen, dass jedes später als unrichtig bewertete Gutachten als Gefälligkeitsgutachten behandelt wird. Maßgeblich bleibt die Ex-ante-Sicht, die konkrete Kenntnis des Beschuldigten und die Frage, ob ein ernsthafter Versuch rechtlicher Klärung vorlag.

Einziehung, Vermögensabschöpfung und persönliche wirtschaftliche Risiken

Cum-Ex- und Cum-Cum-Verfahren haben nicht nur strafrechtliche Folgen in Form von Geldstrafe oder Freiheitsstrafe. Häufig stehen auch Einziehung, Vermögensarrest, steuerliche Rückforderungen, Zinsen, Unternehmensbußgelder, Organhaftung und Reputationsrisiken im Raum.

Besonders relevant ist die Einziehung von Taterträgen oder Tatlohn. Bei Bonuszahlungen, die als Anerkennung für eine Beteiligung an steuerstrafrechtlich relevanten Geschäften gewertet werden, kann die Einziehung erhebliche Beträge erreichen. Nach dem strafrechtlichen Bruttoprinzip wird regelmäßig nicht nur darauf abgestellt, was dem Betroffenen wirtschaftlich netto verblieben ist. Auch steuerliche Abzüge, etwa Lohnsteuer, können die Höhe des Erlangten nicht ohne Weiteres mindern.

Für die Verteidigung bedeutet das: Strafzumessung, Einziehung, steuerliche Folgen und Vollstreckungsfragen müssen zusammengedacht werden. Es ist zu prüfen, welche Vermögenswerte tatsächlich erlangt wurden, ob sie „durch“ oder „für“ die Tat erlangt wurden, ob Dritte betroffen sind, ob bereits Rückzahlungen, Vergleiche oder Vermögensübertragungen erfolgt sind und ob eine zusätzliche Geldstrafe neben Einziehung und Freiheitsstrafe rechtlich tragfähig begründet werden kann.

Weitere Informationen zu Unternehmensrisiken finden Sie auf unserer Seite zur Unternehmensverteidigung.

Interne Ermittlungen und Unternehmensverteidigung bei Cum-Ex und Cum-Cum

Wenn Unternehmen, Banken, Fonds oder Finanzdienstleister betroffen sind, stellt sich häufig die Frage nach internen Ermittlungen. Dabei geht es nicht nur um die Aufklärung vergangener Transaktionen. Zu prüfen sind auch Verantwortlichkeiten, Dokumentationslinien, steuerliche Kommunikation, externe Beratung, Aufsichts- und Organisationspflichten, Einziehungsrisiken, Organhaftung und die Kommunikation mit Ermittlungsbehörden.

Interne Ermittlungen müssen in solchen Verfahren sorgfältig mit der strafrechtlichen Verteidigungsstrategie abgestimmt werden. Unkoordinierte Interviews, vorschnelle Berichte oder unbedachte Herausgaben können Individualverteidigung und Unternehmensverteidigung erheblich belasten.

Buchert Jacob Peter verbindet Strafverteidigung mit Erfahrung in Internal Investigations und Strafrecht, strafrechtlich geprägter Compliance-Beratung und Unternehmensverteidigung.

Internationale Mandanten, Banken, Fonds und Berater

Cum-Ex- und Cum-Cum-Verfahren sind häufig international. Beteiligte Banken, Fonds, Depotbanken, Berater, Investoren oder frühere Mitarbeiter sitzen nicht zwingend in Deutschland. Dennoch können deutsche Steuerstrafverfahren, Rechtshilfeersuchen, Auslieferungsrisiken, Zeugenladungen, Vermögensarreste oder Einziehungsentscheidungen erhebliche Auswirkungen haben.

Für internationale Mandanten ist besonders wichtig, die deutsche Verfahrenslage früh zu verstehen. Das betrifft das Aussageverweigerungsrecht, Akteneinsicht, Kommunikation mit Finanzbehörden und Staatsanwaltschaften, die Rolle von Steuerberatern, mögliche Interessenkonflikte und die Abstimmung mit ausländischen Rechtsanwälten.

For English-speaking clients, please see also our English page: Cum-Ex and Cum-Cum Criminal Defence Lawyer in Frankfurt, Germany.

Verteidigungsstrategie in Cum-Ex- und Cum-Cum-Verfahren

Eine belastbare Verteidigung beginnt mit Akteneinsicht und einer eigenständigen Aufarbeitung der tatsächlichen Transaktionsstruktur. In komplexen Steuerstrafverfahren reicht es nicht, nur die steuerliche Bewertung anzugreifen oder pauschal auf frühere Marktüblichkeit zu verweisen. Die Verteidigung muss die konkrete Rolle des Mandanten, die Informationslage, die steuerliche Erklärung, interne Kommunikationswege und mögliche Entlastungstatsachen präzise herausarbeiten.

Typische Verteidigungsansätze

- Prüfung, ob die Transaktion tatsächlich eine strafrechtlich relevante Cum-Ex- oder Cum-Cum-Konstellation war

- Analyse von wirtschaftlichem Eigentum, Marktchancen, Marktrisiken und Verfügungsbefugnissen

- Prüfung, ob Kapitalertragsteuer tatsächlich einbehalten wurde oder nachweisbar war

- Rekonstruktion von Handelsabläufen, Depotbewegungen, Optionsgeschäften und Dividendenkompensationen

- Prüfung der Offenlegung gegenüber Finanzbehörden und der steuerlichen Erklärungslage

- Auswertung von Rechtsgutachten, E-Mails, Memos, Freigaben und internen Risikohinweisen

- Verteidigung gegen Vorsatzvorwurf, Beihilfevorwurf und Organisationsvorwurf

- Verteidigung gegen Einziehung, Vermögensarrest, Tatlohn- und Bonusabschöpfung

- Koordination von Individualverteidigung, Unternehmensverteidigung und steuerlicher Beratung

Gerade bei früheren Mitarbeitern, Beratern oder Personen unterhalb der Geschäftsleitung ist sorgfältig zu prüfen, welche Teile der Struktur sie tatsächlich kannten. Nicht jeder Beteiligte, der an einer einzelnen Transaktion, Abwicklung, Berechnung oder Dokumentation mitgewirkt hat, hatte den erforderlichen Überblick über die steuerliche Gesamtstruktur oder den Vorsatz hinsichtlich einer Steuerverkürzung.

Schnittstellen zu Steuerstrafrecht, Wirtschaftsstrafrecht und Kapitalmarktstrafrecht

Cum-Ex- und Cum-Cum-Verfahren sind regelmäßig keine isolierten Steuerfälle. Sie können zugleich Fragen des Wirtschaftsstrafrechts, Kapitalmarktstrafrechts, Bilanzrechts, Geldwäscheverdachts, der Einziehung, der Organhaftung und der Unternehmensverteidigung auslösen.

Relevante Schnittstellen sind insbesondere:

- Steuerstrafrecht und Steuerhinterziehung nach § 370 AO

- Wirtschaftsstrafrecht bei Organ- und Unternehmensverantwortung

- Kapitalmarktstrafrecht bei Finanzmarkttransaktionen und Handelssystemen

- Unternehmensverteidigung bei Ermittlungen gegen Unternehmen

- Internal Investigations bei interner Sachverhaltsaufklärung

- Compliance-Beratung bei Organisations- und Aufsichtsrisiken

Warum Buchert Jacob Peter?

Buchert Jacob Peter ist eine auf Strafverteidigung spezialisierte Kanzlei in Frankfurt am Main. Wir verteidigen Privatpersonen, Unternehmen, Geschäftsführer, Vorstände, Organmitglieder, Berater und internationale Mandanten in komplexen Strafverfahren. Schwerpunkte unserer Arbeit sind das Wirtschafts- und Steuerstrafrecht, Unternehmensverteidigung, Compliance, interne Ermittlungen und internationale Strafverfahren.

In Cum-Ex- und Cum-Cum-Verfahren kommt es auf strafrechtliche Präzision, steuerliche Einordnung, Verständnis für Kapitalmarktstrukturen, Diskretion und strategische Verfahrensführung an. Wir prüfen nicht nur die strafrechtliche Risikolage, sondern auch die Verteidigung gegen Einziehung, Vermögensarrest, unternehmensbezogene Sanktionen und persönliche Haftungsfolgen.

Mehr zu unseren Anwältinnen und Anwälten

Mehr zum Thema Cum-Ex und Cum-Cum in unserem Rechtslexikon

Vertiefende Erläuterungen zu Cum-Ex, Cum-Cum, Handelsstrukturen, Beraterhaftung und steuerstrafrechtlichen Risiken finden Sie in unserem Rechtslexikon:

- ● Cum-Ex & Cum-Cum – Überblick zu Gemeinsamkeiten, Unterschieden und strafrechtlicher Einordnung.

- ● Cum-Ex-Geschäfte – Grundlagen, Funktionsweise, Steuerstrafrecht und Verteidigungsansätze.

- ● Cum-Ex-Handelsgeschäft – Übersicht – Einordnung typischer Handels- und Abwicklungsstrukturen.

- ● Cum-Cum-Geschäfte – wirtschaftliches Eigentum, Steueranrechnung und strafrechtliche Risiken.

- ● Beraterhaftung in Cum-Ex-Strafverfahren – Risiken für Rechtsanwälte, Steuerberater, Banken und weitere Beteiligte.

FAQ – Cum-Ex und Cum-Cum Strafverteidigung

Was ist der Unterschied zwischen Cum-Ex und Cum-Cum?

Bei Cum-Ex geht es typischerweise um Aktiengeschäfte rund um den Dividendenstichtag, bei denen eine Kapitalertragsteuer angerechnet oder erstattet wurde, obwohl sie für die maßgebliche Zahlung nicht oder nicht entsprechend erhoben wurde. Bei Cum-Cum steht häufig die Frage im Vordergrund, ob eine inländische steuerbegünstigte Position nur formal zwischengeschaltet wurde oder ob tatsächlich wirtschaftliches Eigentum übertragen wurde.

Ist jedes Geschäft um den Dividendenstichtag strafbar?

Nein. Nicht jedes Dividendenstichtagsgeschäft ist strafbar. Entscheidend sind die konkrete Struktur, der Zeitraum, die steuerliche Erklärung, die tatsächliche Abwicklung, der Nachweis des Steuereinbehalts, die Offenlegung gegenüber den Finanzbehörden und der subjektive Kenntnisstand der beteiligten Personen.

Warum ist wirtschaftliches Eigentum so wichtig?

Das wirtschaftliche Eigentum entscheidet darüber, wem die Aktien und die damit verbundenen steuerlichen Folgen zuzurechnen sind. In Cum-Ex- und Cum-Cum-Verfahren ist häufig streitig, ob der Anspruchsteller am Dividendenstichtag tatsächlich wirtschaftlicher Eigentümer war oder nur eine formale Position innehatte.

Welche Rolle spielen Steuerbescheinigungen?

Steuerbescheinigungen können ein wichtiges Beweismittel sein. Sie ersetzen aber nicht in jedem Fall den Nachweis, dass Kapitalertragsteuer tatsächlich einbehalten wurde. Bei atypischen Cum-Ex-Konstellationen kann die Beweiswirkung einer Bescheinigung zweifelhaft sein.

Kann ein Rechtsgutachten vor Strafe schützen?

Ein Rechtsgutachten kann für die Verteidigung erheblich sein, schließt Vorsatz oder Schuld aber nicht automatisch aus. Entscheidend ist, ob das Gutachten sachkundig, unabhängig, konkret, vollständig und auf den tatsächlich verwirklichten Sachverhalt bezogen war.

Was ist ein Gefälligkeitsgutachten?

Von einem Gefälligkeitsgutachten spricht man, wenn ein Gutachten nicht der ernsthaften und offenen rechtlichen Prüfung dient, sondern ein gewünschtes Ergebnis absichern soll. Für die Verteidigung ist sorgfältig zu prüfen, ob ein Gutachten tatsächlich so einzuordnen ist oder ob aus Ex-ante-Sicht berechtigtes Vertrauen in qualifizierten Rechtsrat bestand.

Brauche ich als Zeuge einen eigenen Anwalt?

In komplexen Cum-Ex- und Cum-Cum-Verfahren kann auch eine Zeugenstellung erhebliche Risiken haben. Vor einer Aussage sollte geprüft werden, ob Auskunftsverweigerungsrechte bestehen, ob eine spätere Beschuldigtenstellung droht und welche Unterlagen oder internen Informationen relevant sind.

Ist eine eigene Individualverteidigung notwendig, wenn das Unternehmen bereits vertreten wird?

Häufig ja. Unternehmensinteressen und persönliche Verteidigungsinteressen können auseinanderfallen. Das gilt besonders für Vorstände, Geschäftsführer, ehemalige Mitarbeitende, Trader, Berater und Personen, denen eine eigene Verantwortlichkeit vorgeworfen wird.

Was ist bei einer Durchsuchung in Cum-Ex- oder Cum-Cum-Verfahren zu tun?

Bei einer Durchsuchung sollten keine Angaben zur Sache gemacht werden. Die Maßnahme sollte dokumentiert werden. Beschlüsse, Sicherstellungsverzeichnisse und Kontaktdaten der Ermittlungsbeamten sollten gesichert und unverzüglich an die Verteidigung übermittelt werden.

Welche Risiken bestehen neben Strafe?

Neben Geldstrafe oder Freiheitsstrafe können Einziehung, Vermögensarrest, steuerliche Rückforderungen, Zinsen, Organhaftung, berufsrechtliche Folgen, Unternehmensbußgelder und Reputationsschäden drohen.

Vertritt Buchert Jacob Peter auch internationale Mandanten?

Ja. Buchert Jacob Peter verteidigt Mandanten bundesweit und unterstützt auch internationale Mandanten, ausländische Beschuldigte, Unternehmen und ausländische Berater in deutschen Steuerstrafverfahren.

Warum ist Frankfurt am Main für Cum-Ex- und Cum-Cum-Verfahren relevant?

Frankfurt am Main ist Finanzplatz, Bankenstandort und Sitz zahlreicher Marktteilnehmer und Berater. Zudem ist Frankfurt für viele internationale Mandanten ein zentraler Standort für wirtschafts- und steuerstrafrechtliche Verteidigung in Deutschland.

Kontaktieren Sie uns – Ihre Fachanwälte und Anwälte für Strafrecht in Frankfurt am Main und bundesweit

Unsere Rechtsanwaltskanzlei Buchert Jacob Peter arbeitet seit über 25 Jahren in Frankfurt am Main mit erfahrenen Anwälten in der Strafverteidigung. Wir vertreten unsere Mandantschaft bundesweit.

Telefon: 069 710 33 330

E-Mail: kanzlei@dr-buchert.de

Mehr dazu:

Steuerstrafrecht | Strafverteidigung | Wirtschaftsstrafrecht | Anwälte