Cum-Ex – Geschäfte und Verfahren – Erklärt

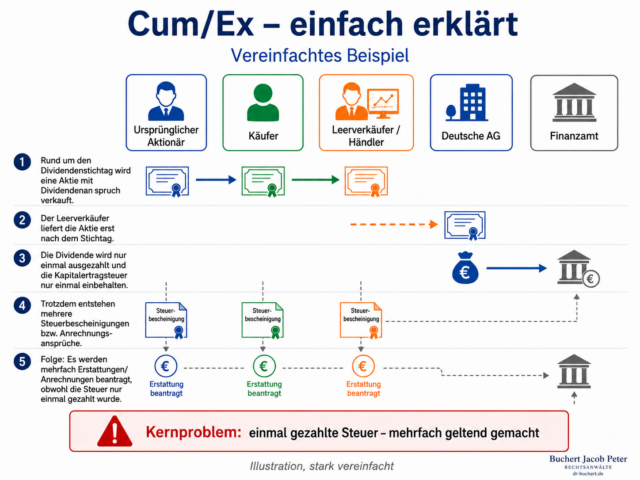

Cum-Ex-Geschäfte sind komplexe, häufig außerbörsliche Aktienketten rund um den Dividendenstichtag. Ziel war es, eine nur einmal einbehaltene Kapitalertragsteuer mehrfach anrechnen oder erstatten zu lassen. Aus strafrechtlicher Sicht bewerten Gerichte wesentliche Angaben in entsprechenden Steuererklärungen als unrichtig oder unvollständig – mit dem Vorwurf der Steuerhinterziehung. Unsere Kanzlei Buchert Jacob Peter verteidigt Beschuldigte in Frankfurt am Main und bundesweit – diskret, prozessstark und mit klarer Strategie von der Akteneinsicht bis zur Revision.

Strafverteidigung bei Cum-Ex- und Cum-Cum-Verfahren

Dieser Rechtslexikon-Beitrag ordnet einzelne Begriffe und Rechtsfragen rund um Cum-Ex, Cum-Cum und steuerstrafrechtliche Kapitalmarktverfahren ein. Wenn Sie selbst von einer Vorladung, Durchsuchung, Zeugenladung, Anfrage der Steuerfahndung, einem Ermittlungsverfahren oder Einziehungsrisiken betroffen sind, finden Sie auf unserer Hauptseite eine zusammenhängende Darstellung der Verteidigungsmöglichkeiten.

Cum-Ex-Geschäfte sind komplexe Aktienketten rund um den Dividendenstichtag mit dem Vorwurf, eine nur einmal einbehaltene Kapitalertragsteuer mehrfach anrechnen oder erstatten zu lassen. Strafrechtlich stehen häufig unrichtige/unvollständige Angaben in Steuererklärungen (Steuerhinterziehung), Fragen zu wirtschaftlichem Eigentum (§ 39 AO) und Steuerbescheinigungen im Zentrum – regelmäßig begleitet von Durchsuchung, Beschlagnahme und Einziehung.

Vorwurf Cum-Ex? Keine Einlassung ohne Verteidigung. Wir analysieren die Akten, strukturieren die Transaktionskette und verteidigen Sie diskret und prozessstark – in Frankfurt am Main und bundesweit. Für eine kurzfristige Ersteinschätzung erreichen Sie uns unter 069 710 33 330 oder per kanzlei@dr-buchert.de. Weitere Informationen finden Sie unter Steuerstrafrecht.

Im Folgenden ordnen wir den rechtlichen Rahmen ein, erläutern die Kernfragen zu wirtschaftlichem Eigentum und Steuerbescheinigungen, skizzieren die Linie der obersten Gerichte und zeigen Verteidigungsansätze – stets aus Sicht der individuellen Strafverteidigung, nicht der Compliance-Beratung. Vertiefungen finden Sie in unserem Rechtslexikon: Cum-Ex, zur Cum-Cum-Problematik und zur Übersicht der Handelsgeschäfte sowie unter Aktuelles.

Definition & Funktionsweise – was Cum-Ex ausmacht

Die Geschäfte werden typischerweise „cum Dividende“ erworben und „ex Dividende“ geliefert. Sie sind vielfach mit Kurssicherungen (z. B. Total-Return-Swaps) unterlegt. Am Ende der Transaktionskette soll eine mehrfache Anrechnung bzw. Erstattung der Kapitalertragsteuer stehen – obwohl die Steuer tatsächlich nur einmal einbehalten wurde. Strafrechtlich entscheidend ist, welche Erklärungen gegenüber der Finanzverwaltung abgegeben werden, insbesondere ob konkludent erklärt wird, die KapESt sei einbehalten und abgeführt worden.

Rechtlicher Rahmen – Wirtschaftliches Eigentum & Steuerbescheinigungen

Im Zentrum stehen vier Fragenkomplexe, die in den letzten Jahren maßgeblich beantwortet wurden:

- Wirtschaftliches Eigentum (§ 39 AO): Wem sind die Aktien steuerlich zuzurechnen, wenn kurzfristige Leerverkäufe, Leihen und OTC-Verrechnungen zusammentreffen? Die Zurechnung entscheidet über Anrechenbarkeit und Erstattungsfähigkeit.

- Mehrfaches Eigentum? Kann wirtschaftliches Eigentum an derselben Aktie gleichzeitig bei mehreren Marktteilnehmern bestehen – oder liegt nur ein „Scheintatbestand“ vor?

- Dividendenkompensation: In welchem Verhältnis steht die Kompensationszahlung zum tatsächlichen Dividendenfluss? Reicht sie als Surrogat, um (ohne Einbehalt) eine Anrechnung auszulösen?

- Steuerbescheinigung: Ist eine (zweite) Bescheinigung „anspruchsbegründend“, wenn tatsächlich keine KapESt einbehalten wurde – oder ist sie rechtlich unbeachtlich?

Die Antworten prägen die strafrechtliche Bewertung: Stehen Anrechnung oder Erstattung ohne tatsächlichen Steuerabzug, wird die Unrichtigkeit der Erklärung bejaht. Das kann Strafverfahren, Durchsuchungen, Beschlagnahmen und Einziehungsmaßnahmen nach sich ziehen.

Gerichtslinien – BFH & BGH

Der BFH (u. a. I R 22/20) vertritt einen klaren Ansatz: Bei modellhaft angelegten Gesamtvertragskonzepten, deren einziger Zweck die Auszahlung einer nicht einbehaltenen Steuer ist, liegt ein Rechtsmissbrauch vor. Transaktionen werden dann als Durchgangsgeschäfte gewertet – ohne eigenständige wirtschaftliche Substanz. Der BGH schließt sich dieser Linie an, was die Hürde für eine strafrechtliche Verteidigung erhöht: Ohne tatsächlichen Einbehalt fehlt die Grundlage für die begehrte Anrechnung oder Erstattung.

Für die Wirtschaftsstrafverteidigung bedeutet das: Die Tatseite wird häufig bejaht, entscheidend sind Beweisführung, Tatbeitrag und der subjektive Tatbestand (Vorsatz). Zugleich bleibt Raum für Angriffe auf Zurechnung, Eigentumsübergang und Bescheinigungsqualität im Einzelfall.

Kernpunkte der strafrechtlichen Bewertung

- Tatsächliche Erhebung: Eine Erstattung setzt real einbehaltene Steuer voraus. Fehlt der Einbehalt, ist die Erstattung nicht gedeckt; die gegenteilige Erklärung ist unrichtig.

- Eigentumsübergänge: „Echte“ Übergänge des wirtschaftlichen Eigentums sind sauber zu belegen – Ketten, Zeitpunkte, Risiken und Chancen. Anklageschriften im Wirtschaftsstrafverfahren stützen sich hierauf maßgeblich.

- Konkludente Erklärungen: Wer Anrechnung/Erstattung begehrt, erklärt damit regelmäßig konkludent, dass KapESt einbehalten und abgeführt wurde. Ist das nicht der Fall, liegt eine unrichtige/unvollständige Erklärung vor.

„Störgefühl“ & Strukturwandel – was Gerichte anmerken

Urteile beschreiben ein „Störgefühl“: Nach frühen Hinweisen (u. a. Verwaltungsschreiben, Presseberichte) seien Transaktionsstrukturen angepasst worden – ohne die grundlegende Zielrichtung zu ändern. In der gerichtlichen Bewertung kann dies Indizwirkung für Wissen und Wollen der Beteiligten entfalten. Für die Individualverteidigung rückt damit der Vorsatz in den Mittelpunkt: Wer wusste wann was – und welche Rolle spielte der/die Beschuldigte konkret?

Berufsträger im Fokus – berufsneutrale Handlungen

Auch Rechtsanwälte und Steuerberater können mit Ermittlungen konfrontiert sein, wenn berufsneutrale Handlungen (Gutachten, Gestaltungsberatung) als Beitrag zu einer rechtswidrigen Struktur gewertet werden. Hier ist die Abgrenzung zum straflosen Berufsverhalten zentral. Verteidigungsziel: Die Neutralität der Handlung und das Fehlen deliktischer Zielrichtung herausarbeiten.

Vorgehen in Cum-Ex-Verfahren – Schritt für Schritt

- Früh reagieren: Schweigerecht nutzen, Akteneinsicht sichern, Kontakte zur Staatsanwaltschaft steuern.

- Transaktionsanalyse: Eigentums- und Risikotransfer, Zeitlinien, OTC-Verrechnungen, Sicherungsgeschäfte; Beweislast und Beweiswert kritisch prüfen.

- Bescheinigung & Einbehalt: Qualität der Steuerbescheinigung/en, tatsächlicher Einbehalt, Zahlwege. Fehlt der Einbehalt, Gegenstrategie erarbeiten.

- Maßnahmenabwehr: Gegen Durchsuchung, Beschlagnahme, Einziehung zügig vorgehen; Verhältnismäßigkeit und Tatverdacht angriffen.

- Prozessstrategie: Zielgerichtete Weichenstellung für Verständigung, Berufung und Revision; Nebenfolgen und Strafzumessung im Blick behalten.

FAQ – Cum-Ex kurz erklärt

Was ist der strafrechtliche Kern des Cum-Ex-Vorwurfs?

Regelmäßig die unrichtige/unvollständige Steuererklärung, weil konkludent ein (zweiter) Steuerabzug behauptet wird, der tatsächlich nicht stattgefunden hat. Maßgeblich sind Zurechnung und tatsächlicher Einbehalt.

Ist eine zweite Steuerbescheinigung „anspruchsbegründend“?

Nach der Linie von Rechtsprechung und Verwaltung: nein, wenn keine tatsächliche Erhebung zugrunde liegt. Eine Bescheinigung ersetzt den fehlenden Einbehalt nicht.

Welche Rolle spielt „wirtschaftliches Eigentum“?

Es steuert die Zurechnung (§ 39 AO). Ohne echten Übergang von Chancen/Risiken liegt kein Eigentum beim Anspruchsteller. Das ist Dreh- und Angelpunkt vieler Anklagen im Wirtschaftsstrafverfahren.

Wie verteidigt man sich effektiv?

Mit Beweisfokus: Transaktionskette, Eigentumsübergänge, Bescheinigungen, tatsächlicher Einbehalt. Subjektive Seite (Vorsatz) sauber adressieren, Alternativdeutungen belegen, prozessuale Optionen nutzen.

Gilt das auch für Berater?

Ja, Ermittlungen können sich auf berufsneutrale Handlungen erstrecken. Ziel ist die klare Abgrenzung zulässiger Beratung von deliktischem Beitrag – dokumentations- und einlassungsarm, dafür akten- und beweisorientiert.

Call-to-Action: Jetzt Verteidigung im Cum-Ex-Verfahren sichern

Vorwurf Cum-Ex? Keine Einlassung ohne Verteidigung. Wir analysieren die Akten, strukturieren die Transaktionskette und verteidigen Sie entschlossen – in Frankfurt und bundesweit. Telefon: 069 710 33 330 · E-Mail: kanzlei@dr-buchert.de. Weitere Informationen zu Wirtschaftsstrafrecht und Steuerstrafrecht finden Sie auf unseren Leistungsseiten.

Unsere Experten im Steuerstrafrecht und Cum-Ex in Frankfurt

Diese Ansprüche an verfahrenstechnisches Wissen und Kompetenzen im Steuerstrafrecht vereint unser Team aus 3 Spezialisten für Steuerstrafrecht und steht Ihnen bei Beratung und Verteidigung zur Verfügung.

- Rechtsanwältin und Fachanwältin für Strafrecht Dr. Caroline Jacob

- Rechtsanwalt und Fachanwalt für Strafrecht Frank M. Peter

- Als Kooperationspartner Steuerberater und ehemaliger Steuerfahnder Frank Wehrheim

Dies bedeutet unter anderem folgende Zusatzqualifikationen:

- Zertifizierter Berater im Steuerstrafrecht (DAA)

- Zertifizierter Bilanzierungsexperte (Steuer-Fachschule Dr. Endriss)

- Abgeschlossenes Weiterbildungsstudium im Steuerstrafrecht (FernUni Hagen)

- Über 25 Jahre Erfahrung als Steuerfahnder

- Fachanwälte für Strafrecht

Unsere Rechtsanwaltskanzlei arbeitet seit über 25 Jahren in Frankfurt mit erfahrenen Anwälten in der Strafverteidigung. Wir vertreten unsere Mandantschaft bundesweit.

Kontaktieren Sie uns – Ihre Fachanwälte für Strafrecht und Anwälte für Steuerstrafrecht in Frankfurt am Main und bundesweit

Telefon: 069 710 33 330

E-Mail: kanzlei@dr-buchert.de

Mehr zur Verteidigung im Steuerstrafrecht in Frankfurt finden Sie hier: Anwalt Steuerstrafrecht Frankfurt